令和6年度適用:上場株式等に係る配当所得等について課税方式の統一

ページID:889886679

更新日:2024年5月7日

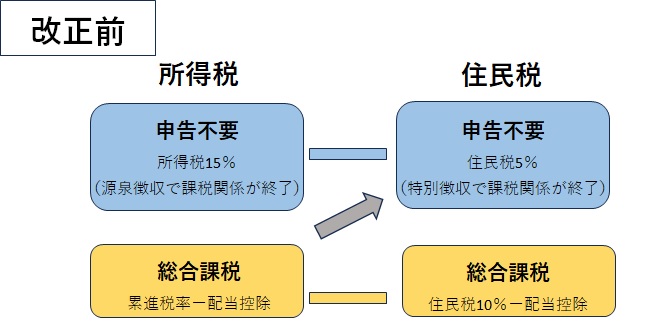

上場株式等に係る配当所得等および譲渡所得の課税方式が統一されます(令和6年度から)

上場株式等の配当所得等や譲渡所得については、所得税と特別区民税・都民税(以下「住民税」という。)において異なる課税方式の選択が可能とされてきましたが、金融所得課税は所得税と住民税が一体として設計されてきたことなどを踏まえ、公平性の観点から、令和6年度の住民税(令和5年分確定申告)より、課税方式を所得税と一致させる改正がなされました。(令和4年度税制改正)

この改正により、所得税で申告不要を選択した場合は、住民税でも申告不要となり、所得税で総合課税(分離課税)の申告を行った場合は、住民税においても総合課税(分離課税)で申告したこととなり、所得税と住民税とで異なる課税方式を選択することができなくなりました。

このため、所得税で上場株式等の配当所得等や譲渡所得を確定申告すると、これらの所得は住民税でも合計所得金額に算入されます。その結果、扶養控除、配偶者控除の適用、非課税判定、各種保険料の算定などに影響が出る場合がありますので、ご注意ください。

上場株式等の配当所得等については、上記の申告不要及び総合課税に加え、申告分離課税が選択可能です。

上場株式等の譲渡所得については、申告不要と申告分離課税の選択が可能です。

所得税と住民税とで異なる課税方式を選択することができなくなります。

このページについてのお問い合わせ先

課税係 電話番号

03-3228-8913

03-3228-8917

お問い合わせ

このページは区民部 税務課が担当しています。

本文ここまで

サブナビゲーションここから