令和3年度から適用される特別区民税・都民税(住民税)の主な変更点

ページID:314127837

更新日:2023年11月30日

令和3年度から適用される特別区民税・都民税(住民税)の主な変更点は、次のとおりです。

給与所得控除の見直し

給与所得控除が一律10万円引き下げられます。

給与所得控除の上限額が適用される給与等の収入金額が1,000万円から850万円に引き下げられるとともに、その上限額が220万円から195万円に引き下げられました。

| 給与収入金額(A) | 給与所得の金額 |

|---|---|

| 550,999円以下 | 0円 |

| 551,000円から1,618,999円まで | A-550,000円 |

| 1,619,000円から1,619,999円まで | 1,069,000円 |

| 1,620,000円から1,621,999円まで | 1,070,000円 |

| 1,622,000円から1,623,999円まで | 1,072,000円 |

| 1,624,000円から1,627,999円まで | 1,074,000円 |

| 1,628,000円から1,799,999円まで | A×60パーセント+100,000円 |

| 1,800,000円から3,599,999円まで | A×70パーセント-80,000円 |

| 3,600,000円から6,599,999円まで | A×80パーセント-440,000円 |

| 6,600,000円から8,499,999円まで | A×90パーセント-1,100,000円 |

| 8,500,000円以上 | A-1,950,000円 |

※給与収入金額が1,628,000円から6,599,999円までの場合は、その額を4,000円単位で端数を切り捨てた金額を給与収入金額として給与所得の金額を算出します。

公的年金等控除の見直し

公的年金等控除額が一律10万円引き下げられます。

公的年金等の収入金額が1,000万円を超える場合の控除額は195万5千円を上限とします。

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下の場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記の見直し後の控除額から引き下げます。

| 公的年金等の収入(A) | 公的年金控除後の金額 | |||

|---|---|---|---|---|

| 公的年金等雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超 | 2,000万円超 | ||

| 65歳以上 | 3,300,000円以下 | A-1,100,000円 | A-1,000,000円 | A-900,000円 |

| 3,300,001~4,100,000円 | A×75パーセント -275,000円 | A×75パーセント -175,000円 | A×75パーセント -75,000円 | |

| 4,100,001~7,700,000円 | A×85パーセント -685,000円 | A×85パーセント -585,000円 | A×85パーセント -485,000円 | |

| 7,700,001~10,000,000円 | A×95パーセント -1,455,000円 | A×95パーセント -1,355,000円 | A×95パーセント -1,255,000円 | |

| 10,000,000円超 | A-1,955,000円 | A-1,855,000円 | A-1,755,000円 | |

| 65歳未満 | 1,300,000円以下 | A-600,000円 | A-500,000円 | A-400,000円 |

| 1,300,001~4,100,000円 | A×75パーセント -275,000円 | A×75パーセント -175,000円 | A×75パーセント -75,000円 | |

| 4,100,001~7,700,000円 | A×85パーセント -685,000円 | A×85パーセント -585,000円 | A×85パーセント -485,000円 | |

| 7,700,001~10,000,000円 | A×95パーセント -1,455,000円 | A×95パーセント -1,355,000円 | A×95パーセント -1,255,000円 | |

| 10,000,000円超 | A-1,955,000円 | A-1,855,000円 | A-1,755,000円 | |

基礎控除の見直し

基礎控除が一律10万円引き上げられ、合計所得金額が2,400万円以下の方は、基礎控除額を43万円に引き上げられます。2,400万円を超える場合は控除額が逓減し、2,500万円を超えると、基礎控除の適用がなくなります。

| 合計所得金額 | 控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 2,400万円以下 | 43万円 | 33万円 |

| 2,400万円超~2,450万円以下 | 29万円 | |

| 2,450万円超~2,500万円以下 | 15万円 | |

| 2,500万円超 | 0円(適用なし) | |

扶養控除等及び非課税基準に係る所得要件の見直し

給与所得控除・公的年金等控除から基礎控除への振替に伴い、扶養控除等及び非課税基準に係る所得要件が以下のとおり見直されます。

扶養控除等に係る所得要件の見直し

| 項目 | 改正後 | 改正前 |

|---|---|---|

| 同一生計配偶者及び扶養親族の適用要件 | 合計所得金額48万円以下 | 合計所得金額38万円以下 |

| 配偶者特別控除に該当する者の適用要件 | 合計所得金額48万円超え133万円以下 | 合計所得金額38万円超え123万円以下 |

| 勤労学生控除の適用要件 | 合計所得金額75万円以下 | 合計所得金額65万円以下 |

非課税基準に係る所得要件の見直し

| 項目 | 改正後 | 改正前 |

|---|---|---|

| 障害者、未成年者、寡婦、ひとり親に対する非課税要件 | 合計所得金額135万円以下 | 合計所得金額125万円以下 |

| 均等割非課税要件 | 合計所得金額35万円×(本人+同一生計配偶者+扶養親族の人数)+10万円+21万円 | 合計所得金額35万円×(本人+同一生計配偶者+扶養親族の人数)+21万円 |

| 所得割非課税要件 | 総所得金額等35万円×(本人+同一生計配偶者+扶養親族の人数)+10万円+32万円 | 総所得金額等35万円×(本人+同一生計配偶者+扶養親族の人数)+32万円 |

所得金額調整控除の創設

- 給与等の収入金額が850万円を超えて、次のいずれかの要件を満たす場合には、給与等の収入金額(1,000万円を超える場合は1,000万円)から850万円を控除した金額の10パーセントに相当する金額が、給与所得の金額から控除されます。

・納税義務者が特別障害者に該当する。

・特別障害者である同一生計配偶者または扶養親族を有する。

・22歳以下の扶養親族を有する。

所得金額調整控除額=(給与等の収入金額(上限1,000万円)-850万円)×10パーセント - 給与所得と公的年金等に係る雑所得の金額があり、その合計額が10万円を超える場合には、給与所得(10万円を限度)及び公的年金等に係る雑所得(10万円を限度)の金額の合計額から10万円を控除した残額が、給与所得の金額から控除されます。

所得金額調整控除額=(給与所得(上限10万円)+公的年金等に係る雑所得(上限10万円))-10万円

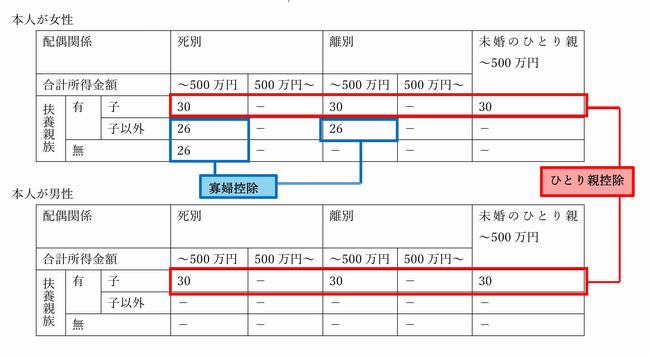

未婚のひとり親に対する措置及び寡婦(寡夫)控除の見直し

- ひとり親控除

婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額が48万円以下)を有する単身者(合計所得金額が500万円以下)について、「ひとり親控除」(控除額30万円)を適用することとなりました。 - 寡婦控除

上記以外の寡婦については、引き続き寡婦控除として控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦について所得制限(合計所得金額が500万円以下であること)を設けることとなりました。

※ひとり親控除、寡婦控除のいずれについても、住民税の続柄に「夫(未届)」「妻(未届)」の記載のある方は対象外となります。

新型コロナウイルス感染症対策に係る特例措置

新型コロナウイルス感染症及びそのまん延防止のための措置により文化芸術・スポーツイベントが中止等になった際に、そのチケットの払い戻しを受けることを辞退した場合、その金額を寄附とみなして、個人住民税の寄附金税額控除を受けられる制度が創設されました。

※対象となるイベントは文部科学大臣が指定したイベントのうち、都道府県及び区市町村が条例により個別に指定したものが対象となります。

東京都及び中野区は、文部科学大臣が指定したすべてのイベントを対象としています。制度の詳細、文部科学大臣が指定するイベントについては、次のホームページよりご確認ください。

このページについてのお問い合わせ先

税務管理係(税制担当) 電話番号03-3228-8816

お問い合わせ

このページは区民部 税務課が担当しています。